Салық оның түрлері мен қызметтері

Маңғыстау облысы

Жаңаөзен мұнай және газ колледжінің

экономика пәні оқытушысы

Берниязова Айнұр Маратқызы

Сабақтың мақсаты:

1. Білімділік: оқушыларға салық жүйесінің мәнін ашып көрсетіп, салықтардың анықтамасын беру және олардың жіктелуін түсіндіру.

2. Дамытушылық: өзбетінше және топта жұмыс істеу дағдысын дамыту, бейнематериалдарды қолдана отырып, экономикалық танымын жетілдіру.

3.Тәрбиелік: өз ойын еркін жеткізе білуге, еңбек сүйгіштікке, отансүйгіштікке, адамгершілікке тәрбиелеу.

Сабақтың түрі: Аралас сабақ.

Өткізу әдісі: Баяндау, сұрақ-жауап, сарамандық жұмыс, экономикалық диктант, тест.

Көрнекіліктер: Интерактивті тақта, слайдтар, нарықтық-экономикалық терминдер сөздігі, «ҚР-дағы салық жүйесі» тірек-сызбасы, сәйкестендіру тест сұрақтары, деңгейлік тапсырмалар.

Сабақ барысы:

І. Ұйымдастыру кезеңі:

1. Оқушылардың сабаққа қатысын тексеру.

2. Оқу-құралдарын тексеру.

ІІ. Үй тапсырмасын тексеру

1. «Ой қозғау» сатысы: (Берілген сұрақтар бойынша оқушылардан ауызша сұрау)

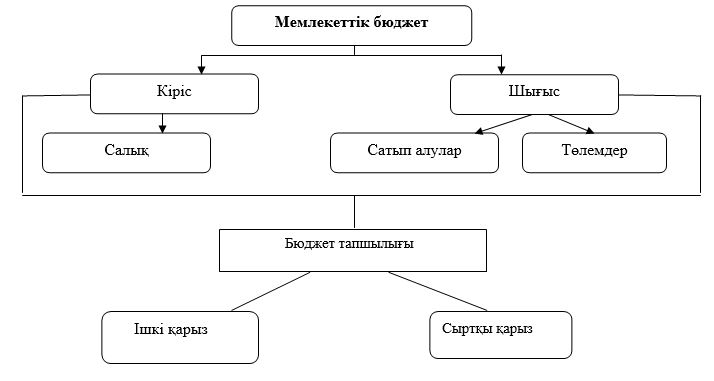

1. Мемлекеттік бюджет дегеніміз не?

2. Мемлекеттік бюджеттің табысын не құрайды?

3. ҚР-да бюджет неше деңгейлі және оларды ата.

4. Мемлекеттік бюджетінің бекітілу реті қандай?

5. Жергілікті бюджеттің кірісі.

6. Жергілікті бюджет шығындары.

7. Бюджет тапшылығының себептері қандай?

8. Бюджет тапшылығын кеміту үшін не істеу керек?

9. Мемлекеттік қарыз дегеніміз не?

10.Бюджет жүйесі туралы алғашқы заң қашан қабылданды?

Экономикалық диктант (сөздіктерді слайд арқылы экраннан көрсету).

Төмендегі берілген анықтамалар мен ұғымдардың терминдер мен түсініктемелерін жазыңыз:

1. Кәсіпорындар мен мекемелерге міндеттерін атқаруға берілген ақша қаражаттары-..... деп аталады.(ассигнованиялар)

2. Мемлекеттің ақшалай көмегінің бір түрі-.... (субсидиялар)

3. Мемлекеттің белгілі бір мақсаттың орындалуына бағытталан ақша қаражаты-....(сувенция)

4. Зиянды шығындарды жабуға арналған төлемдер-.... деп аталады.

5. Көзделген табыстар көзделген шығындарға тең болса, ол –....(балансталған бюджет).

6. Бюджеттің шығындары табыстардан басым болса, онда олардың арасындағы айырма –.... тапшылық ( жетіспеушілік ) деп аталады.

ІІІ. Үй тапсырмасын қорытындылау. (тірек-сызба)

IV. Жаңа сабақ.

Тақырыбы: Салық, оның түрлері мен қызметтері

Жоспар:

1. Салық туралы түсінік.

2. Салықтың атқаратын қызметтері.

3. Салықтың түрлері мен негізгі элементтері.

1. Салық туралы түсінік.

Әр түрлі мемлекетік табыстардың арасындағы кеңінен тараған қаражат алу формасы – салықтар болып табылады. Салық – мемлекеттік бюджет түсімдерінің ең басты көзі, үкімет табыстарының негізі: Салық дегеніміз – мемлекеттік бюджетке заңды және жеке тұлғалардың міндетті түрде төлейтін төлемі. Салықтар мемлекеттін пайда болуымен бірге қалыптасты. Сондықтан да, салық пен салық салу мемлекеттің тіршілік етінің айырылмас маңызды бөлігі болып табылады. Себебі, мемлекеттің бюджет кіріс көзінің 70% тек салықтардан тұрады. Өндірістік бірлестіктер, кәсіпорындар, капитал иелері өздері жариялаған мәлімдемелері бойынша салық төлейді. Олай болса, салықтардың экономикада атқаратын рөлін қарастырайық.

2. Салықтың атқаратын қызметтері.

- Реттеушілік қызметі

- Фискалдық немесе бюджеттік қызметі

- Қайта бөлу қызметі

Мемлекет мұндай қызмет түрлерін пайдалана отырып, еліміздің салық жүйесі мен салық саясатын анықтайды, салық механизмінің қызмет ету жолдарын белгілейді.

3. Салықтардың түрлері мен негізгі элементтері.

а). Әлемдегі ертедегі салықтар (бейнебаян көрсетіледі).

ә). тірек-сызбаны пайдалану арқылы салықтың түрлеріне сипаттама беру

«Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» Кодекске сейкес ҚР-да қолданылатын салықтар тікелей және жанама болап бөлінеді.

- Тікелей салықтар – тікелей табысқа немесе мүлікке салынады. Оларға мыналар жатады: мүлік салығы, жер салығы, табыс салығы, әлеуметтік салық, көлік салығы. Табыс салығы – заңды немесе жеке тұлғалардың табысына салынатын салық.

- Жанама салықтар – тауар бағасына салынған салықтар. Оларға қосылған құн салығы мен акциз және кеден, баж салығы жатады.

Акциз – тауар бағасына несесе қызмет көрсету тарифтеріне қосылады. Әрбір елдің ерекшеліктеріне қарай акциздер халық тұтынатын тауарларға, транспорт, байланыс, тұрмыстық қызмет көрсету түрлеріне салынады. Акциз салығы мемлекеттің монополді өндіретін тауарларына салынады. Нақты елдердің ерекшеліктеріне қарай бұлардың қатарында темекі бұйымдары, алкогольдік ішімдіктер, сусындар, тұз, бағалы металдар, жанар-жағар май өнімдері және т.б. жатады.

Қазіргі кезде акциздің бір түрі – қосылған құнға салынатын салық салу кеңінен дамуда. Бұл жағдайда салық тауарды өткізгеннен түскен барлық түсімге салынбай, тек осы кезендегі өндірістік қызметтің нәтижесінде қосылған құнға салынады. Өткізу бойынша салық салынатын айнымалының тауарларды өндіру (жұмыстарды орындау, қызмет көрсету) және олардың айналысы барысында қосылған құнның бір бөлігін бюджетке аудару, т.б. кезіндегі аудару болып табылады. «Оларды кім төлейді?» деген сұраққа жауап беру керек. Салықтарды төлеу ауыртпалығын көтеретін жеке адамдар (жеке тұлғалар) мен компаниялар, кәсіпорындар, ұйымдар, мекемелер, фирмалар, жеке кәсіпорындар (заңды тұлғалар).

Салық жүйесінің негізгі элементері ( тірек-сызбаны пайдалану)

Салық және салық салу жүйесі бір-бірімен тығыз байланысты, олардың бір-бірінсіз әрекет ете алмайтын элементтері бар. Олар – салық объектісі, салық субъектісі, салық ставкасы (салық салынатын мөлшері, %-ы), салық жеңілдіктері.

Қазақстанға әлемдегі дамыған отыз елдің қатарына кіру міндеті жүктеліп отыр. Елбасы Н.Назарбаевтың Қазақстан халқына Жолдауында жаңа заманға сай келетін салық жүйесін енгізу, банк секторын, құнды қағаздар нарығын дамыту, қаржылық бақылау жүйесін жетілдіру, бәсекелестік қорғау агенттігін құру керектігі баса көтерілді. Жолдауда халықтың әлеуметтік – тұрмыстық жағдайын дамытуға да ерекше мән берілді.

Қорыта келгенде қазіргі кезде экономика тұрақталды. Ең алдымен ол негізгі макроэкономикалық көрсеткіштердің тұрақталуымен, ішкі жалпы өнімнің өсуімен тұрақтанады. Қорыта айтқанда салық ел экономикасының өсуіне үлкен ықпалын тигізеді.

ҚР-ның кәсіпкелеріне салықтан босату рақымшылығы (бейнебаян корсету)

V. Жаңа тақырыпты бекіту (білім мониторингісін өткізу)

Тест «Келесі сөйлемдер дұрыс па?» (жауабы дұрыс болса қол көтеріңіз)

1. Салықтар мемлекеттің пайда болуымен бірге қалыптасты (дұрыс)

2. Мемлекеттік бюджет шығындарынын ең басты көзі –салықтар (дұрыс емес)

3. Төлету әдістеріне қарай салықтар тікелей және жанама болып бөлінеді.(дұрыс)

4. Салықтар – бұл мемлекттік бюджетке және жеке заңды тұлғаалардан алатын міндетті жарнасы (дұрыс).

5. Салықтардың төмендеуі орта және шағын кәсіпкерліктің дамуын ілгерлетеді (дұрыс).

6. Акциз – меншікке салынатын салық (дұрыс).

7. Салық объектілері - салық төлеушілер болып табылады (дұрыс емес).

Әрбір ұғымға сәйкес келетін өз анықтамасын тауып, жауап кестесіне енгізіңіз.

|

№ |

Терминдер |

Жауабы |

Анықтамалар |

|

1. |

Табыс салығы |

А |

Тауар бағасына салынатын салықтар |

|

2. |

Салық объектілер |

Б |

Салық төленушіні салық төлеуден толық немесе ішінара босату |

|

3. |

Салық жеңілдіктері |

В |

Салық сомасы белгіленген барлық тауарлар, мүліктер және қызмет көрсетулер |

|

4. |

Салық |

Г |

Заң бойынша азаматтық құқықтар мен міндеттердің дербес субъектісі болып табылатын кәсіпорын, мекеме, ұйым, фирма |

|

5. |

Жанама салық |

Д |

Жеке адамдардың ж/е корпорациялардың табысына салынатын салық |

|

6. |

Заңды тұлға |

Е |

Тікелей табысқа немесе мүлікке салынады |

|

7. |

Салық субъектілері |

Ж |

өлшем бірлігінен алынатын салық мөлшері |

|

8. |

Салық ставкасы |

З |

Заң бойынша салық төлеуге міндетті жүктелген заңды тұлғалар, яғни адам мен адам тобы |

|

9. |

Акциз |

И |

Үкіметке төленетін төлем |

|

10. |

Тікелей салық |

К |

өндіріске немесе жеке тауар түрінің сатылуына салынатын салық |

Жауабы:

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

Берілген суреттер бойынша салықтың қай түрі екендігін анықтау.

|

Салық салынатын және салынбайтын объектілер мен субъектілер |

Тікелей салық |

Жанама салық |

Салық салынбайтын объектілер мен субъектілер |

|

машина |

|

|

|

|

кәсіпорын |

|

|

|

|

Ботаникалық бақ |

|

|

|

|

шикізат |

|

|

|

|

үй |

|

|

|

|

Темір жол билеті |

|

|

|

VІ. Жана сабақты қорытындылау.(тірек сызба арқылы)

VІІ. Үйге тапсырма.

1.Тірек – сызба бойынша (қосымша материалдарды пайдалануға болады) шағын эссе жазып келу.

2. Жаңа терминдердің анықтамаларын білу.

VІІІ. Бағалау

Рахмет