Бухгалтерлік баланс және есеп беру

Қызылорда көпсалалы гуманитарлық-техникалық колледжі

Ахметова Клара Нуртугановна

Пән аты: Бухгалтерлік есеп негіздері

Өткізілген күні:

Сабақтың мақсаты:

а) білімділік: Оқушыларға баланс ұғымын, баланстың өзгеріске ұшырау типтерін түсіндіру, баланс құруды үйрету.

б) тәрбиелік: Оқушыларды ізденімпаздыққа, жауапкершілікке, өз бетімен жұмыс істей білуге тәрбиелеу.

в) дамытушылық Оқушылардың өз бетімен жұмыс істеу қабілетін дамыту , есеп шығару дағдысын қалыптастыру.

Сабақтың түрі: теориялық.

Сабақтың типі: аралас.

Сабақтың көрнекілігі: оқу құралы, үлестірмелі материалдар, плакаттар, мультимедия, кестелер, кубик.

Сабақтың әдістері -технологиясы: түсіндіру, , баяндау, сұрақ - жауап, есептер шығару, кубизм, топтық жұмыс.

Сабақтың өткізілу барысы:

І.Ұйымдастыру кезеңі: оқушылардың сабаққа қатысуын тексеру, дәрісхананың тазалығына назар аудару.

ІІ.Үй жұмысын сұрау: өткен тақырып бойынша оқушылардың білімін тексеру.

Кубизм әдісі: кубик лақтыру арқылы бухгалтерлік есеп әдістерінің элементтерінен сұрақтарға жауап беру.

Сұрақтары:

1. Құжаттандыру

2. Түгендеу

3. Екі жақты жазу

4. Ақшалай бағалау

5. Калькуляция

Адасқан әріптер

ІІІ. Баға қою

ІV. Жаңа материалдарды хабарлау

Жаңа тақырыпты түсіндіру, тақырып бойынша есептер шығару.

БУХГАЛТЕРЛІК БАЛАНС ЖӘНЕ ЕСЕП БЕРУ

1. Бухгалтерлік баланстың мазмұны мен құрылымы

2. Баланстың бөлімі мен баптары. Баланстың активі мен пассиві

3. Шаруашылық операция ықпалдарынан баланстың өзгерісі

4. Есеп беру түсінігі, нысандар мен түрлері

5. Ұйым балансын құрастыру

Бухгалтерлік есепке алу мен қаржылық есеп беру туралы ҚР Заңының 16-бабы бойынша және № 30 бухгалтерлік есеп стандартына сәйкес кәсіпкерлік қызметті жүзеге асырушы және меншік нысанына тәуелсіз заңды тұлға болып табылатын барлық кәсорындар мен ұйымдар бухгалтерлік баланс жасайды. Бухгалтерлік баланс 5 бөлімнен тұрады. Бухгалтерлік баланс екі бөлікке бөлінеді:актив және пассив. Баланстағы әрбір айқындама баланс бабы деп аталады.Баланстың екі түрлі жағы актив пен пассив болғандықтан, баланс баптары активтік немесе пассивтік болады. Баланс акивінің әрбір бабы шаруашылық құралдарының экономикалық біртекті түрлері,ал пассив баптары шараушылық құралдарының құрылу көздерінің экономикалық біртекті түрлері. Баланстағы барлық баптар топтарға, ал топтар бөлімдерге біріктіріледі.

Баланс баптарының топтар мен бөлімдерге біріктірілуі олардың экономикалық мазмұнынан туындайды. Бухгалтерлік баланстарға шараушылық құралдары мен олардың құрылу көздерін көрсететін баптардан басқа осы шаруашылық құралдары мен олардың құрылу көздерінің бағалау құнын реттейтін баптар да кіреді. Оларды реттеуші баптар деп атайды. Олар баланста тұратын баланс баптарының санын кеңейтеді,ақпараттардың көлемін арттырады. Баланстың реттеуші баптары екі түрде болады: тура реттейтін және контрарлық. Тура реттелетін баптар баланстың негізгі бабына қосымша болып табылады, ал контрарлық баптар негізгі баптардың шамасын азайтуды көрсетеді және баланста минус таңбасымен көрсетіледі. Реттеуші баптардан тұратын бухгалтерлік баланс (итал.brutto -таза емес) брутто, реттеуші баптарсыз баланс нетто (итал.Netto- таза) деп аталады.

Баланс активі мынадай бөлімдерден тұрады:

І бөлім. «Қысқа мерзімді активтер» мынадай баптардан тұрады:

1) ақша қаражаты және олардың эквиваленттері;

2) қысқа мерзімді қаржылық инвестициялар;

3) қысқа мерзімді дебиторлық берешек;

4) материалдық қорлар;

5) ағымдардағы салықтық активтер;

6) өзге де қысқа мерзімді активтер.

ІІ бөлім . «Ұзақ мерзімді активтер» мынадай баптардан тұрады:

1) ұзақ мерзімді қаржылық инвестициялар;

2) ұзақ мерзімді дебиторлық берешек;

3) үлес қосу әдісімен есептелінетін инвестициялар;

4) инвестициялық жылжымайтын мүлік;

5) негізгі құралдар;

6) биологиялық активтер;

7) барлау және бағалау активтері;

8) материалдық емес активтер;

9) кейінге қалдырылған салықтық активтер;

10) өзге де ұзақ мерзімді активтер.

Түсініктеме хатында олардың ішінен ұзақ мерзімге жалға берілген және жалға алынған негізгі құралдар жекен жеке ашылып көрсетілуі керек.

Баланс пассиві мынадай бөлімдерден тұрады:

ІІІ бөлім. «Қысқа мерзмді міндеттемелер» мынадай баптардан тұрады:

1) қысқа мерзімді қаржылық міндеттемелер;

2) салықтар бойынша міндеттемелер;

3) басқа да міндетті және ерікті төлемдер бойынша міндеттемелер;

4) қысқа мерзімді кредиторлық берешек;

5) қысқа мерзімді бағалау міндеттемелері;

6) өзге де қысқа мерзімді міндеттемелер.

Егер заңды тұлға келісім шарттарға сәйкес ұзақ мерзімді негізде міндеттемелерді қайта қаржыландыратын болса, онда ұзақ мерзімді міндеттемелердің ағымдағы бөлігі ағымдағы міндеттемелерден алынып тасталады.Осы жағдайда міндеттемелердің сомасы мен қайта қаржыландыру мерзімдері нақты қарастырылуы керек.

IV бөлім . «Ұзақ мерзімді міндеттемелер» басқа кәсіпорындар мен ұйымдардан алынған ұзақ мерзімді қарыз және банк несиелері бойынша есепті кезеңге қарыздарды көрсету үшін арналған.

1) ұзақ мерзімді қаржылық міндеттемелер;

2) ұзақ мерзімді кредиторлық берешек;

3) ұзақ мерзімді бағалау міндеттемелері;

4) кейінге қалдырылған салықтық міндеттемелер;

5) өзге де ұзақ мезімді міндеттемелер.

Түсініктеме хатта заем беру шарттары мен несиелік келісім шарттардың басқа да ерекшеліктері және төлеу кезектілігі, несиелерді өтеу мерзімдері, пайыздық мөлшерлемелері (ставкалары) нақты көрсетілуі керек.

V бөлім. «Капитал» мынадай баптардан тұрады:

1) шығарылған капитал;

2) эмиссиялық кіріс;

3) сатып алынған жеке меншік үлестік аспаптар;

4) резервтер;

5) бөлінбеген пайда;

6) аздық үлес.

Түсініктеме хатта заңды тұлғаның есепті кезеңіне жарғылық капиталындағы өзгерістер туралы ақпараттарды міндетті түрде ашып көрсету керек.

Акционерлік қоғамдарда акциялардың әрбір түрі бойынша мынадай мәліметтер ашылып көрсетілуі керек:

• жарияланған, шығарылған және айналымдағы ( жарияланған, жазылған және төленген капитал) акциялардың сомалары мен саны;

• төленбеген капитал;

• акциялардың номиналдық және ағымдағы құны;

• оларды иеленушілердің құқықтары, дивидендтерді тарату және мүліктердің бір бөлігін төлеу шарттары;

• артықшылығы бар акциялар бойынша төленбеген дивидендтер;

• заңды тұлғаның сатып алған меншік акциялары(қайтарып алынған капитал эмиссиялық кіріс) ;

• опциондар бойынша болашақта шығарылуға жарияланған акциялар және олардың шығарылу шарты мен сомасы көрсетілген есепті кезеңге опциондар бойынша шығарылған акциялар.

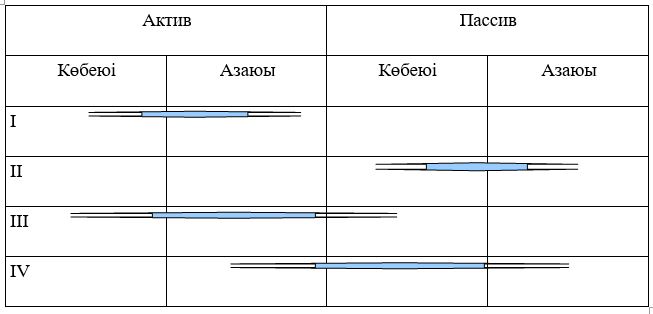

Шаруашылық әрекеттерінің ықпалынан баланстың өзгеріске ұшырау типтері

Кәсіпорын қызметінің процесінде туындайтын көптеген шараушылық әрекеттері актив жіне пассив жиынтықтарының теңдіктерін бұзбайды, сонымен бірге жеке баптардың сомалары мен баланс нәтижелері өзгеріске ұшырайды.

Бұл әрбір әрекеттің баланстың екі бабына әсер етуімен түсіндіріледі: шаруашылық құралдарының құрамы мен олардың құрылу көздерінің мөлшері. Сонымен, шараушылық әрекеттердің нәтижесінде баланс баптарындағы өзгерістердің сипатына байланысты шаруашылық әрекеттерін төрт топқа бөлуге болады.

Шаруашылық әрекеттерінің бірінші типінде активтегі бір бап көбейеді, ал екіншісі осы сомаға азаяды. Баланс валютасы өзгермейді .

А+Х- Х= П

Мысалы: Кәсіпорын қызметшілеріне төлемақы беру үшін есеп айырысу шотынан кассаға 178000 теңге сомасында ақша қаражаты алынды. Осы әрекетке сәйкес баланс активінің екі бабы өзгеріске ұшырайды: «Есеп айырысу шоты» және «Касса». «Касса» шоты бойынша сома артады, ал «Есеп айырысу шоты» бойынша сома тең сомаға кемиді.

Шаруашылық әрекеттерінің екінші типі бойынша пассивтің бір бабы көбейеді, екіншісі сол сомаға азаяды. Баланс валютасы өзгермейді.

П +Х- Х=А

Мысалы: Құрылтайшылар жиналысы хаттамасының негізінде кәсіпорын қарамағында қалған таза табыстың 54000 теңге сомасындағы бөлігі резервтік капиталды арттыруға бағытталған.Осы әрекетке сәйкес баланстың пассивінде екі бабы: «Таратылмаған табыс» азаю жағына және «Резервтік капитал» көбею жағына өзгеріске ұшырайды.

Шаруашылық әрекеттерінің үшінші типі бойынша активтегі де, пассивтегі де баптар бірдей сомаға көбейеді.

А +Х= П +Х

Мысалы: жабдықтаушылардан кәсіпорын қоймасына 120000 теңге сомасында материалдар алынып, кірістелді. Осы әрекетке сәйкес баланстың активіндегі «Материалдар» бабы мен баланстың пассивіндегі «Жабдықтаушылар мен мердігерлер бабы» көбейеді. Баланс валютасы осы сомаға артады.

Шаруашылық әрекеттерінің төртінші типінде активтегі де, пассивтегі де баптар бірдей сомаға азаяды. Баланс валютасы да сол сомаға азаяды.

А -Х= П -Х

Мысалы: Кәсіпорын қызметшілеріне 137000 теңге сомасында төлемақы берілді. Осы шараушылық әрекетінің нәтижесінде баланс активінің «Касса» шоты мен баланс пассивінің «Жұмысшылармен төлемақы бойынша есеп айырысу шоты» кемиді. Баланс валютасы да осы сомаға азаяды.

Есеп беру түсінігі, нысандар мен түрлері

Қаржылық есеп беру дегеніміз кәсорындар мен ұйымдардың қаржылық жағдайлары, қызметтерінің нәтижелері мен қаржылық жағдайларындағы өзгерістер туралы ақпараттар.

Қаржылық есеп беру «Бухгалтерлік есепке алу және қаржылық есеп беру туралы» Қазақстан Республикасының Заңына сәйкес, мемлекеттік мекемелердің есеп берулерін қоспағанда мынадай есеп берулерден тұрады:

1. бухгалтерлік баланс;

2. табыстар мен шығыстар туралы есеп;

3. ақша қозғалысы туралы есеп;

4. өз капиталындағы өзгерістер туралы есеп;

5. есепке алу саясаты туралы ақпарат және түсіндірме жазба.

Бухгалтерлік баланс қаржылық есеп берудің ең басты нысандарының бірі болып табылады. Қаржылық есеп беру Қазақстан Республикасының валютасымен құрылуы керек және өлшем бірлігі мың теңгемен бекітіледі.

Қаржылық есеп беруге, оны уақытында тапсыруға жауапкершілік атқаратын субъектінің басшысы мен бас бухгалтері қол қояды. Еншілес кәсорындары бар ұйымдар негізгі ұйымының қызметі бойынша қаржылық есеп берулерден басқа Қазақстан Республикасының бухгалтерлік есепке алу және қаржылық есеп беру туралы заңдылығымен, сонымен қатар бухгалтерлік есеп стандарттарының талаптарына сәйкес консолидирленген қаржылық есеп беруді құруға және оны тапсыруға міндетті. Заңды тұлғалардың есеп берулері қызығушылық білдіруші тұлғалар үшін баспада жария етуге ашық болып табылады. Жылдық қаржылық есеп берудің растылығы мен ақиқаттылығы аудиторлық ұйымдардың ұсынылатын тәуелсіз аудиторлық қорытындымен расталынады.

Қаржылық есеп беру нысандарын толтырған кезде келесілер бейнеленіп көрсетілуі керек:

• белгіленген тәртіппен тіркеуден өткен құрылтай құжаттарына сәйкес қаржылық есеп беруді ұсынатын субъектінің аты;

• субъектінің мекен жайы субъектінің заңды мекен жайы, саласы субъектінің қызметінің түрі көрсетіледі;

• мемлекеттік мүліктерді басқару органы мемлекеттік заңды тұлға иелігінде тұрған және қаржылық есепті тапсыратын органның аты;

• меншіктің ұйымдастырушылық құқықтық нысаны.

Жылдық қаржылық есеп берудің есепті кезеңі 1 қаңтардан 31 желтоқсанға дейінгі күнтізбелік жыл болып табылады. Қайта құрылған ұйым үшін бірінші есепті кезең оның мемлекеттік тіркеуден өткен сәтінен бастап осы жылдың

31 желтоқсанына дейінгі мерзім болып табылады.

Ұйымдар қаржылық есеп беруді келесілерге ұсынады:

құрылтай құжаттарына сәйкес меншік иелеріне;

Қазақстан Республикасы мемлекеттік статистика органдарына;

Құзыретіне сәйкес Қазақстан Республикасының мемлекеттік бақылау және қадағалау органдарына.Ұйымдар жылдық қаржылық есеп берулерін есепті кезеңнен кейінгі жылдың 30 сәуірінен кешіктірмей тапсырады.

Қазастан Республикасының бухгалтерлік есепке алу қаржылық есеп беру туралы заңнамасын бұзғаны үшін Қазақстан Республикасының заңдық актілерінде көзделген жауапкершілік жүктеледі.

Шаруашылық субъектісінің балансын құрастыру

|

Р / c |

Аталуы |

Сома , теңге |

|

2412 |

Ғимараттар мен үйлер |

676600 |

|

1310 |

Шикізат пен материалдар |

171000 |

|

1312 |

Отын |

40000 |

|

5030 |

Салымдар мен пайлар |

960000 |

|

4010 |

Ұзақ мерзімді банктік қарыздар |

80000 |

|

1340 |

Аяқталмаған өндіріс |

60000 |

|

1320 |

Дайын өнім |

55000 |

|

3450 |

Еңбекақы төлеу бойынша қысқа мерзімді берешек |

21000 |

|

3310 |

Жеткізушілер мен мердігерлерге қысқа мерзімді берешек |

19700 |

|

3190 |

Өзге салықтар |

3000 |

|

3390 |

Өзге қысқа мерзімді кредиторлық берешек |

4000 |

|

1030 |

Ағымдағы банктік шоттардағы ақша қаражаты |

77000 |

|

1010 |

Кассадағы ақша қаражаты |

200 |

|

1252 |

Қызметкерлердің қысқа мерзімді дебиторлық берешегі (есеп берілетін сома) |

118 |

|

1430 |

Өзге салық және бюджетке төлентін басқа да міндетті төлемдер |

7782 |

Берілген мәліметтер негізінде кіріспе баланс жасайық:

|

Активтер |

Сома , теңге |

Пассивтер |

Сома, теңге |

|

2412 “Ғимараттар мен үйлер» |

676600 |

5030”Салымдар мен пайлар” |

960000 |

|

1310 “Шикізат пен материалдар» |

171000 |

4010”Ұзақ мерзімді банктік қарыздар” |

80000 |

|

1312”Отын » |

40000 |

3450”Еңбекақы төлеу бойынша қысқа мерзімді берешек” |

21000 |

|

1340”Аяқталмаған өндіріс” |

60000 |

3310”Жеткізушілер мен мердігерлерге қысқа мерзімді берешек” |

19700 |

|

1320”Дайын өнім” |

55000 |

3190”Өзге салықтар” |

3000 |

|

1030”Ағымдағы банктік шоттардағы ақша қаражаты” |

77000 |

3390”Өзге қысқа мерзімді кредиторлық берешек” |

4000 |

|

1010”Кассадағы ақша қаражаты” |

200 |

|

|

|

1252”Қызметкерлердің қысқа мерзімді дебиторлық берешегі(есеп берілетін сома)” |

118 |

|

|

|

1430”Өзге салық және бюджетке төлентін басқа да міндетті төлемдер” |

7782 |

|

|

V. Жаңа материалдарды бекіту:

1. Бухгалтерлік баланстың құрылымы

2. Баланстың бөлімі мен баптары баланстың активі мен пассиві

3. Шаруашылық операция ықпалдарынан баланстың өзгеріске ұшырау типтері

4. Қаржылық есеп берулер

5. Баланс нетто

6. Баланс брутто

Экономикалық терминдер жазу

Эрудит ойыны:

|

Д- |

К- |

|

Е- |

Р- |

|

Б- |

Е- |

|

И- |

Д- |

|

Т- |

И- |

|

О- |

Т- |

|

Р- |

О- |

|

|

Р- |

ҰЛЫ ДАНАЛЫҚ

САНДАРДЫҢ ОРНЫНА ӘРІПТЕРДІ ҚОЙЫП ШЫҚСАҢЫЗДАР ЭКОНОМИСТ П.САМУЭЛЬСОННЫҢ СӨЗІ ШЫҒАДЫ

|

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Ғ |

Ш |

Ң |

И |

О |

|

2 |

Й |

Б |

Қ |

Р |

Ы |

|

3 |

І |

Е |

З |

Л |

С |

|

4 |

Н |

Д |

У |

Г |

М |

|

5 |

Х |

Т |

К |

П |

А |

VI. Сабақ бойынша қорытынды: Жалпы сабаққа талдау жасау, қатысушыларды бағалау

VII. Үй тапсырмасы:

Баланс құрып келу

Әдебиеттер:

1. Қабылова Н.Қ., Доспалинова Ш.А., Оразалинов Е.Н.Бухгалтер ( бухгалтерлік есеп негіздері)

2. Ныйқанбаева А., Қуанышова Л.Бухгалтерлік есеп негіздері

3. Молдашева М.,Петренко С. Бухгалтерлік есеп бойынша практикум

- Абдраманов Арсланбек

- Абдраманов Арсланбек

- Абдраманов Арсланбек

- Абдраманов Арсланбек

Барлық авторлар

Ілмек бойынша іздеу

Мақал-мәтелдер

Қазақша есімдердің тізімі