Ұйымның инвестициялық саясаты

Жамбыл облысы, Талас ауданы, Қаратау қаласы

Жамбыл облысы, Талас ауданы, Қаратау қаласы

Қаратау гуманитарлық-техникалық колледжі

«Арнайы экономикалық пәндер» оқытушысы

Ермек Жазира Бөлегенқызы

Сабақтың мақсаты:

Білімділік: Ұйымның инвестициялық саясаты мен экономикалық мазмұнының мәнін ашу

Дамытушылық: Білімгерлерге инвестициялық саясатының мазмұнын түсіндіре отырып, ой- өрісін дамыту

Тәрбиелік: Білімгерлерді экономикалық сауаттылыққа тәрбиелеу

Дәрістің типі: жаңа дәрісті хабарлау

Сабақтың түрі: дәріс

Жаңа ұғымдар: «Инвестиция», «Интегралдық», «Диферсификация», «Дисконтрленген», «Компаундинг», «Дисконттеу»

Оқыту әдістері: деңгейлеп оқыту технологиясы, сұрақ-жауап, .

Пән аралық байланыс: Кәсіпорын экономикасы

Сабақтың көрнекілігі: слайд,плакат, есептер

Сабақтың үлестірмелі материалдары: тест материалдары, деңгейлік тапсырмалар, плакат№1

Сабақтың барысы.

І. Ұйымдастыру: А) Білімгерлерді түгендеу.

Б) Білімгерлердің сабаққа дайындығын тексеру.

2. Студенттердің оқудағы белсендігі арттыру /3/ мин

Инвестициялық қызмет қандай мағына береді?

Инвестиция қандай сөзден аударылған?

Күрделі салымдар дегенімізді қалай түсінесіздер?

ІІ. Жаңа сабақ:

Дәріс презентациясы (слайд) (70 мин)

Дәріс жоспары:

1. Инвестицияның мәні және экономикалық мазмұны

2. Инвестициялық жоба және бағалануын жүзеге асыру

3. Күрделі салымдардың экономикалық әдісі

Нарық жағдайында өнеркәсіп өндірісі жаңа технологиялық базаға көшу кезінде, ұдайы өндіріске капитал салудың нәтижесінде «инвестиция» түсінігі негізгі болып саналады. Инвестиция термині біздің экономикамызға енген жаңа ұғым (ағыл.- investments) – «күрделі қаржы салу» деген ұғымды білдіреді. Бұл ұғым қазіргі экономикалық жағдайда «күрделі қаржы салу» ұғымына қарағанда кең, мағыналы ұғым.

Инвестициялық қызмет бұл – инвестицияларды салып және инвестицияларды жүзеге асыру бойынша тәжірибелік әрекеттер жиынтығы.

Инвестиция нақты және портфельді инвестиция болып бөлінеді:

|

бірінші жағдайда – инвестор өзінің өндіріс көлемін кеңейтуде- өндірістік негізгі және айналым қорларын ұлғайтса, |

екінші жағдайда - инвестор құнды бағалы қағаздар үлесінен дивидент алу арқылы өзінің қаржы капиталын ұлғайтады. |

Инвестиция еліміздің экономикасында және жеке кәсіпорында болмасын келесі бағыттар бойынша маңызды рол атқарады:

|

ұлғаймалы ұдайы өндіріс сасатын іске асыруда және кәсіпорынның негізгі өндіріс қорын үнемі жаңалауда; |

өнім сапасын жақсарту және ғылыми-техникалық прогресті тездету; |

өнеркәсіпке керекті шикізат базарларын жасауда; |

|

азаматтық құрылыстар, денсаулық сақтауды дамытуда; |

жұмыссыздық мәселелерін шешуде немесе жеңілдетуде; |

табиғатты қорғау және басқа да мақсаттарға жету |

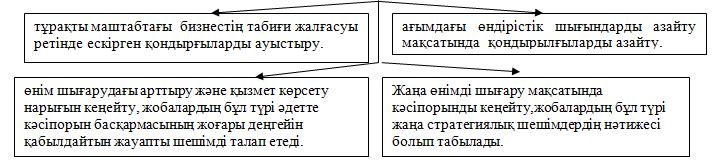

Инвестициялық саясат дегеніміз – халық шаруашылығының әр түрлі салаларында пайда табу мақсатымен ұзақ мерзімді капитал жұмсау. Ол күрделі қаржыны тиімді пайдаланудың, оларды шешуші бағыттарға шоғырландырудың, қоғамдық өндірісте тепе-теңдікті қамтамасыз етудің жолдарын көрсететін шаруашылық шешімдерінің жиынтығы. Егер инвестициялық саясат дұрыс жүргізілсе, әрбір шығындалған теңгеге келетін ұлттық табыстың мөлшері өседі, өнім молаяды.

Экономикалық құрылым мынадай элементтерден және инвестициялық іс-әрекеттің нәтижесінен тұрады:

• Пайда табу. Түскен пайданың өзі екі аспектіні қамтиды: экономикалық, яғни инвесторлар пайда тауып оны қайта өндіріске жұмсайды –тапқан пайданының белгілі бір бөлігі инвестордың әлеуметтік қажеттілігіне жұмсалады.

• Пайданың негізінде жұмыскерлер де табыс тауып, соның негізінде өздерінің, жанұяларының әлеуметтік қажеттілігін өтейді.

Инвестициялық қызмет түрлерi:

• Материалды активтерге жұмсалған инвестициялар

• Қаржылық активтерге жұмсалған инвестиция

• Материалды емес активтерге жұмсалған инвестициялар

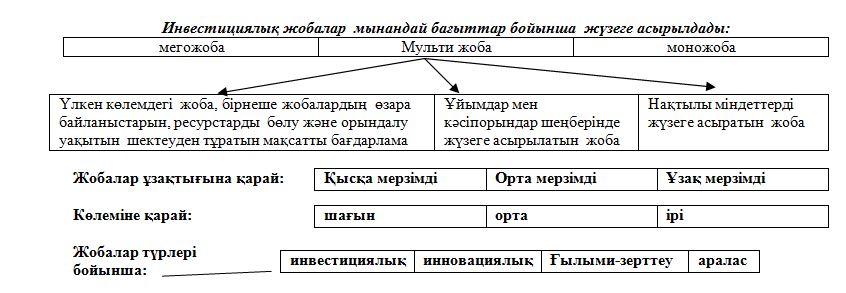

Инвестициялық жоба - іс-шаралар (жұмыстар, қызметтер жиынтығы бар оқиға, құруға бағытталған сатып алу, басқару, операциялар мен шешімдер), өндірістік активтері, олардың жұмыс iстеуi және оларды табыс есебінен оларды пайдалану өндірілетін өнімнің жүзеге асыру. Инвестициялық жоба оған сондай-ақ инвестициялау жүзеге асыру үшін жоспар немесе бағдарлама, қол жеткізуге бағытталған өзара байланысты іс-жиынтығы шектеулі қаржылық, уақыт және басқа да инвестициялық міндеттері ресурстары.

Инвестициялық жобалардың негізгі түрлері:

Жобаның осы түрі талдаудың барлық кезеңдері теңдей дәрежеде маңызды болып келеді. Жобалардың осы түрлерін әзірлеген кезде жіберілген қате кәсіпорынды неғұрлым сәтсіз жағдайларға алып келетінін айтқан жөн.

Инвестициялық жобаларды таратудың негізгі белгілері:

|

Белгілері: |

Мазмұны: |

|

Бірінші |

Жобалардың прогресшілділігі |

|

Екінші |

Ішкі және сыртқы нарықта бәсекеге қабілеттілігі |

|

Үшінші |

Өнімдерді сатуда нарық сиымдылығы |

|

Төртінші |

Өндірісті шикізат ресурстары және басқа факторлармен қамтамасыз етудің сенімділігі |

|

Бесінші |

Инвестициялық циклдің үздіксіздігі |

|

Алтыншы |

Жобаның экономикалық және қаржы көрсеткіштері |

Мысалы: Мәселен жоба бойынша 120 млн.тг. көлемінде инвестиция тарту көзделген. Өндірілген өнімдерді сата бастаған кезде күтілетін жылдық табыс 35 млн.тг. Сонда салымдар неше жылда өтеледі?

Тш.ө-шығынды өтеу мерзімі;

Тш.ө=Алғ.инвестиция =120 млн. Тг =3,4 ж

Жылдық табыс 35 млн тг

Өндірістік күрделі қаржы - кәсіпорынның дамуына бағытталған салым, ал өндірістік емеске әлеуметтік шеңбердегі дамуды қамтамасыз ететін қаржы жатады.

Күрделі қаржы құрлымы:

|

Технологиялық құрлымдағы мақсатқа күрделі қаржы бөлу-ірі құрылыс обьектілеріне арналған шығын көлемінің жалпы сметадағы құн үлесіне қатынасымен анықталады |

Ұдайы өндіріс құрлымына күрделі қаржы бөлу- негізгі өндіріс қорының ұдайы өндіріс түріне күрделі қаржының жалпы сметадағы құнына үлес қатынасын білдіреді |

Салаларалық құрлымына күрделі қаржы бөлу- халық шаруашылығына және өнеркәсіп салалары бойынша қаржының қатынасын білдіреді. |

Аймақтық құрлымға күрделі қаржы салу- еліміздегі аудандарға күрделі қаржы бөлу тиімділігін арттырады. |

Инвестиция салынғаннан бастап, келешекте кәсіпкер қанша табыс алатынын анықтау керек, мұндай есепті тәжірибеде дисконттірленген немесе ағымдағы құн деп атайды.

Күрделі салымдар келесі бағыттар бойынша жүзеге асырылады:

• жаңа құрылыс алаңдарында кәсіпорындар, ғимараттар, құрылыс жайларын салу

• кеңейту-тозу нәтижесінде негізгі құралдардың азаю сомасынан асатын мөлшерде құрылыс салу және негізгі құралдар сатып алу

• реконструкция-біркелкі жоба бойынша жаңа құрылыссыз және әрекет етуші цехтарды кеңейтпей-ақ қайта жабдықтау және қайта құру жүзеге асырылады

• техникалық қайта жарықтандыру-әрекет етуші кәсіпорында өндірістің, механизация және технологияның жеке учаскелері техникалық деңгейлерінің қазіргі заманғы талаптарына дейін жоғарлатубойынша шаралар кешенінің техникалық дамуы жоспарымен сәйкес орындалуы

Дисконтірленген құн Дқ) қандай болмасын табыс (Т) белгі бір кезеңге (К) пайыздық ставкаға (r) тең болады:

Д = Т + Т + Т2 + ........ + Т 3 Т n = E Ті

n

(1+ r) (1+ r) (1+ r) (1+ r) I= j (1+ r)

Мұнда, 1,2,3..... n жылдар, осы уақыт ішінде табыстың жылдар бойғы күтілуі Т1,Т2,Т3..Т n

Бұл көрсетілген формулдан байқайтынымыз, дисконттірленген құнның сомасы қандай да төмен жағдайда болса, оның мерзімі ұзақ болғанда, салушы осы арқылы ойлаған Т ізделетін соманы алуына, бұл жағдайда пайыздық ставка т жоғары болғанда табысқа қолы жетеді.

Инвестициялаудың тиімділігін есептеу әдістерінде мына мәселелерді білу керек:

• өтеу мерзімі- жобаланған пайданың толтыру мезгілі деуге болады, сонымен таза пайда-табыс төлемдерден, одан қоса шығындардан пайыздар мен амортизацияны алып тастағаннан кейінгі сома. Мысалы: 120,0 мың теңге инвестиция салынса, одан жылына 40,0 мың теңге түседі делік,120/40 = 3 жылда өзін-өзі өтейтін көрінеді.

• жай табыс мөлшері - бұл пайданың негізгі инвестициялық пайдаланған толық жай жылдардағы шығын қатынасын айтамыз.

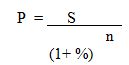

• Компаундинг (кеңейту) - базалық бүгінгі табысты келешек тапсырылған мезгілге есептеп келтіру әдісін айтамыз.

• Дисконттеу - компаундингке кері үрдіс, мұндай келешектегі табысты бүгінгі мезгілдегі сомаға келтіру

• Дисконттеу құралының әдістері - бұл әдістің бірнеше түрлері бар. Келешектегі дисконттелген құнның күрделі пайызын мына төмендегі формуаны пайдаланамыз:

мұнда, S – n –жылының соңындағы алынған көлемі,

мұнда, S – n –жылының соңындағы алынған көлемі,

Р-дисконттік құн

%-пайыздық құн

n-жыл саны

Мысалы: егер біз инвестицияға 100,0 мың теңгені жылына 10% ставкада жұмсасақ, онда бір жылдан кейін 100,0 мың теңгеге (100%+10%) немесе сол сияқты 100000 теңге ( 1+0,1) = 110000 теңгеге өседі. Екі жылдан кейін: 100000 теңге* (1+0,1) * (1+0,1) = 121000 теңге әрі қарай жыл сайын қосылады.

Диверсификация - әр алуандық жан-жақты дамуы, өндірістің көптеген түрімен даму, өнім түрлерін көбейту деген ұғымды білдіреді.

Есептің шартты белгілері:

К t – қадам есебіне жетуіндегі қорытынды;

Ш t- капитал салу есебінсіз t- қадам есебінің шығыны;

Т- обьектіні оюды жүргізгенде дейінгі, есебіндегі қадамға тең номері;

Е-дисконт мөлшері күрделі қаржы салу t- қадам есебі;

t-қадам ретінің есебі (t =0,12);

К t- күрделі қаржы салу t - қадам есебі;

J тм- ішкі табыстың мөлшері ;

Tөт- күрделі қаржыны өтеу мерзімі;

Жn- жалпы пайда;

С-салық.

1. Мысал: Инвестициялық жобаны төмендегі мәлімет бойынша іске асыру қорытындысында келтірілген (дисконттірленген) тиімділіктерінің сомасын (мың теңге) анықтау керек:

|

№ |

Көрсеткіштер |

Инвестициялық жобаны іске асырудағы қадам есебі (жылдар) |

|||

|

1 |

2 |

3 |

4 |

||

|

1 |

Өнімді сату көлемі ҚҚС |

- |

12000 |

24000 |

30000 |

|

2 |

Сатылған өнімнің өзіндік құны, оның ішінде амортизация |

- |

8000 600 |

15000 1100 |

18000 1900 |

|

3 |

Салық және басқа да аудару |

- |

900 |

1400 |

2700 |

|

4 |

Дисконт мөлшері |

- |

0,10 |

0,10 |

0,10 |

Шешімі:

1. Қосылған құнға салықсыз қадамесебі бойынша өнімді сату көлемі, мың теңге:

Бірінші қадам: 0 =0

1,2

Екінші қадам- 12000 = 10000

1,2

Үшінші қадам- 2400 = 20000

1,2

Төртінші қадам- 30000 = 25000

1,2

2. Есеп саны бойынша таза пайданың көлемі (қосылған құнға салықсыз сату көлеміне өзіндік құнды және салықты шегеруі ) мың теңге:

Бірінші қадам - 0

Екінші қадам- 10000-8000-900 =1100

Үшінші қадам – 20000-15000-1400 = 3600

Төртінші қадам – 25000-18000- 2700= 4300

3. Есеп қадамы бойынша келтірілген тиімділік шамасы (таза пайда қосылған амортизация):

Бірінші қадам- 0

Екінші қадам 1100+900= 2000

Үшінші қадам 3600+1400=500

Төртінші қадам 4300+2700= 7000

4. Келтірілген (дисконттірілген) тиімділік сомасы, мың теңге:

0 + 2000 + 5000 + 7000 = 10373

1+ 0,1 (1+ 0,1)2 (1+ 0,1)3 (1+0,4)4

ІV. Жаңа сабақты бекіту, пысықтау 10 мин

1. Сұрақ –жауап арқылы сұрау.

1. Инвестиция қандай мағына береді?

2. Инвестициялаудың тиімділігін есептеу әдістерін атаңыздар

1 тапсырма: Деңгейлік тапсырмалар:

I-деңгейлік тапсырма: 1-тапсырма.

1............әр алуандық жан-жақты дамуы, өндірістің көптеген түрімен даму, өнім түрлерін көбейту деген ұғымды білдіреді.

2...........- бұл пайданың негізгі инвестициялық пайдаланған толық жай жылдардағы шығын қатынасы

3............- базалық бүгінгі табысты келешек тапсырылған мезгілге есептеп келтіру әдісі

4...........- компаундингке кері үрдіс, мұндай келешектегі табысты бүгінгі мезгілдегі сомаға келтіру

5.............- бұл әдістің бірнеше түрлері бар.келешектегі дисконттелген құнның күрделі пайызы

6. ............ кәсіпорынның дамуына бағытталған салым, ал өндірістік емеске әлеуметтік шеңбердегі дамуды қамтамасыз ететін қаржы жатады.

2 тапсырма. Тест тапсырмалары:

1-нұсқа

|

Сұрақтары Жауаптары |

А |

В |

С |

Д |

|

1. Инвестиция қызметіндегі суьбекті ретінде кім ....... |

А) инвесторлар

|

В) заңды тұлға

|

С)жұмыс орындаушылар

|

Д) банк қызмткері

|

|

2. Өндірісте инвестицияны ......... жұмсайды: |

А) өндірістегі ағым шығынына

|

В) машина және жабдықтарды алу шығынына, күрделі қаржы шығыны |

С) жұмысшылардың еңбекақысына |

Д) кәсіпорында өнімді өндіру шығынына |

|

3. Егер таза дисконттелінген табыс (интегралды тиімділік) тапсырыстағы дисконт мөлшері 0-ден көп болса......... |

А) қабылдауға болмайды

|

В) орындайды

|

С) қабылдау керек

|

Д) орындамайды

|

|

4. Инвестициялық жоба түрлерін таңдау қандай белгісімен көрінеді: |

А) күрделі қаржы салу

|

В) өндірістік күрделі қаржы

|

С) дисконттеу

|

Д) дисконттелген таза табыс

|

|

5.Күрделі салымдар-бұл... |

А) айналым қаражаттарына салымдар |

В) кез-келген инвестициялар |

С)негізгі құралдарға салымдар |

Д) өндірістік мақсаттағы негізі құралдарға салымдар |

III-деңгейлік тапсырма:

1. Есеп. Кестедегі мәлімет бойынша инвестиция жобасында табыстылық индексін және интегралдық тиімділік мөлшерін (таза дисконттірілген табыс) анықтау керек:

|

№ |

Көрсеткіштер |

Инвестициялық жобаны іске асырудағы қадам есебі (жылдар) |

|||

|

1 жыл |

2 жыл |

3 жыл |

4 жыл |

||

|

1 |

Технологиялық тәсілді енгізілген кейінгі өнімді шығару |

дана |

10000 |

15000 |

20000 |

|

2 |

Бір өнімнің ҚҚС-сыз көтерме бағасы |

теңге/дана |

200 |

180 |

175 |

|

3 |

Өнімнің өзіндік құны |

теңге/дана |

150 |

140 |

135 |

|

4 |

Соның ішінде амортизация |

теңге/дана |

15 |

10 |

7,5 |

|

5 |

Салықтар мен пайдадан алынған басқа аударымдар |

теңге |

250000 |

300000 |

350000 |

3 Тапсырма. Сергіту сәті. «Тірек белгілер» оқыта–үйрету ойыны (плакат)

Ойын шарты: жаңа сабақты жақсы игеру үшін тірек – сызбалар арқылы білімгерлердің жауап беруі мен қатар, мәтінді оқимыз. Неғұрлым жақсы түсінуге тырысамыз. Тек қана суреттермен немесе шартты белгілермен сызбаларды кезекпен көрсетіп, түсіндіреміз. Мәтінді бөліктермен бейнелеуге болады.,

Бағалау 2 мин

Үйге тапсырма: 1мин.

Теориялық: Ә1.Жолдасова Г «Экономика негіздері»: Оқу құралы.- Астана:Фолиант, 2008ж 60-65беттер. Терминдік сөздермен жұмыс

Практикалық: Ә2 «Экономикалық теория бойынша практикалық оқу құралы» - оқулық Алматы Жатқанбаев .Е.Б. 2006 ж Есеп шығару 22-28 б

Пікірлер (1)

Пікір қалдырыңыз

Басқа да жазбалар

- Р дыбысы

- «Ұжымдағы қарым-қатынас» психологиялық тренинг

- "Ата өнері - балаға мұра" авторлық бағдарлама

- Сынып жетекші портфолиосы

- Балабақшаға арналған жылдық жоспар (хореография)

- «Электрондық техника негіздері» пәнін оқытуда «Сын тұрғысынан ойлау технологиясының элементтерін қолдану»

- Тізбектелген сабақтар топтамасына ақпараттық-коммуникациялық технологиялар модулі қалай және неге енгізілгені туралы рефлексивтік есеп

- «Мектептегі тәжірибе» кезеңінде орындауға арналған тапсырмаларға қатысты бірлескен таныстырылым бойынша есеп

- Тізбектелген сабақтар топтамасынан алынған бір сабақ бойынша рефлексивтік есеп

- Топтық жұмыс әдістемесі

- Топтық жұмыстың оқушы белсенділігін арттырудағы рөлі

- Әдептіліктің алтын ережелері

- Диктанттар мен мазмұндамалар жинағы (5-6 сынып)

- Бірлескен топтық жұмысты ұйымдастыру

- Ыбырай Алтынсарин әңгімелері - тәрбиенің алтын діңгегі

- Шәкәрім Құдайбердіұлы

- Азамат Төре

- Абдраманов Арсланбек

- Абдраманов Арсланбек

Барлық авторлар

Ілмек бойынша іздеу

Мақал-мәтелдер

Қазақша есімдердің тізімі